L’essentiel à retenir : 💡 L’assurance santé pour chat est essentielle face aux frais vétérinaires en hausse de 72% en 10 ans. Elle couvre accidents/maladies et protège votre budget. Choisissez une formule adaptée à son profil et comparez les garanties. Pour une solution rapide, L’assurance santé figo pour chien et chat ou L’assurance santévet ! 🐾

Les frais vétérinaires ont bondi de 72% en 10 ans 😱… et votre chat n’est pas un luxe, c’est un membre de la famille 🐾. Assurance santé chat : garanties, exclusions, plafonds ? On décode tout sans langue de bois pour vous éviter les mauvaises surprises. Découvrez dans cet article comment choisir LA formule qui couvre les urgences, les maladies, les soins préventifs (ou pas), et surtout, comment éviter les pièges des petites lignes du contrat 💸. Comparatif clair, exemples concrets et conseils perso pour un budget maîtrisé, c’est parti ! Retrouvez ici notre top 5 des meilleures assurances;

- Pourquoi souscrire une assurance santé pour son chat ?

- Assurance santé chat : que couvrent les garanties ?

- Les petites lignes du contrat : les exclusions de garantie à surveiller

- Plafonds, franchises et taux : le comparatif pour tout comprendre

- Le guide pratique : comment obtenir son remboursement pas à pas

- Comment choisir la meilleure assurance pour votre chat ?

- En bref : ce qu’il faut retenir avant de choisir

Pourquoi souscrire une assurance santé pour son chat ?

Votre boule de poils, c’est un membre de la famille, n’est-ce pas ? 😻 On ferait tout pour lui, mais avez-vous pensé à sa santé et à votre portefeuille ?

L’assurance santé pour chat n’est pas une dépense superflue. Les frais vétérinaires ont bondi de 72 % en dix ans selon une étude ici. Une chirurgie d’urgence peut dépasser 1 500 €… Une assurance évite ces embuches, surtout avec les hausses récentes : +8,6 % pour une consultation, +10 % pour un détartrage.

Elle vous libère du dilemme : soigner votre chat ou préserver vos économies. Avec une formule adaptée, les frais courants (consultations, hospitalisation, médicaments) sont couverts, allégeant votre budget. Par exemple, une hospitalisation à 100 €/jour ou une stérilisation à 150 € sont gérables avec un remboursement à 80-100 %.

Notez que l’assurance chat n’est pas obligatoire en France, contrairement à la responsabilité civile pour certains chiens. Les tarifs varient de 7 € pour une formule basique à 20 € pour une couverture complète. Certaines compagnies, comme Carrefour Assurance, proposent même des formules accident à moins de 6 €/mois.

Les options sont nombreuses : remboursement à 80-100 %, plafonds annuels (jusqu’à 7 500 € pour Agria), forfaits prévention (vaccins, antipuces)… Mais attention aux exclusions : les maladies préexistantes sont souvent exclues, et les plafonds annuels (ex. 2 500 € pour Selfassurance) doivent correspondre à vos besoins. Enfin, certains assureurs ajoutent des services comme les téléconsultations gratuites (Dalma) ou les réductions pour plusieurs animaux.

Alors, prêt à franchir le pas ? Une assurance bien choisie allège les coûts imprévus, tout en préservant votre tranquillité d’esprit. 🐾

Assurance santé chat : que couvrent les garanties ?

Choisir une assurance pour son chat, c’est comme commander dans un restaurant 🍽️. Il y a une base commune à tous les menus, mais aussi des options supplémentaires qui font varier le prix final. Comprendre ces garanties est essentiel pour éviter les mauvaises surprises.

La base de toute assurance santé chat, c’est la couverture des accidents et maladies. Une chute du balcon 🐾 peut causer une fracture nécessitant des radios, une intervention chirurgicale et des médicaments. Un chat qui mange une plante toxique pourrait avoir besoin d’une consultation d’urgence, de perfusions et d’un traitement. Ces situations représenteraient des frais importants sans assurance.

- Consultations vétérinaires (généraliste ou spécialiste)

- Examens complémentaires (radiographies, échographies, analyses)

- Interventions chirurgicales, anesthésie comprise

- Hospitalisation en clinique vétérinaire

- Médicaments prescrits sur ordonnance

- Transport en ambulance animalière si nécessaire

Les formules premium incluent souvent un forfait prévention 🛡️, un budget annuel dédié aux soins préventifs. C’est un peu comme un budget mensuel pour l’entretien de votre voiture. Ce forfait permet de faire face aux frais réguliers comme les vaccins ou le détartrage. Cela permet d’anticiper les dépenses et de garder son chat en bonne santé sur le long terme.

Quelques exemples concrets de ce que peut couvrir un forfait prévention 🛡️ : les vaccins annuels, la stérilisation, les vermifuges, les traitements antiparasitaires, le détartrage, et parfois même des téléconsultations vétérinaires gratuites. Vous pouvez découvrir les avantages de la stérilisation en détail ici et tout savoir sur les vaccins annuels de votre chat.

Maintenant que vous voyez tout ce qui peut être pris en charge, passons au côté moins fun mais tout aussi important : les exclusions 🚫. Il est crucial de comprendre ce qui n’est pas couvert par ces assurances pour éviter les mauvaises surprises financières.

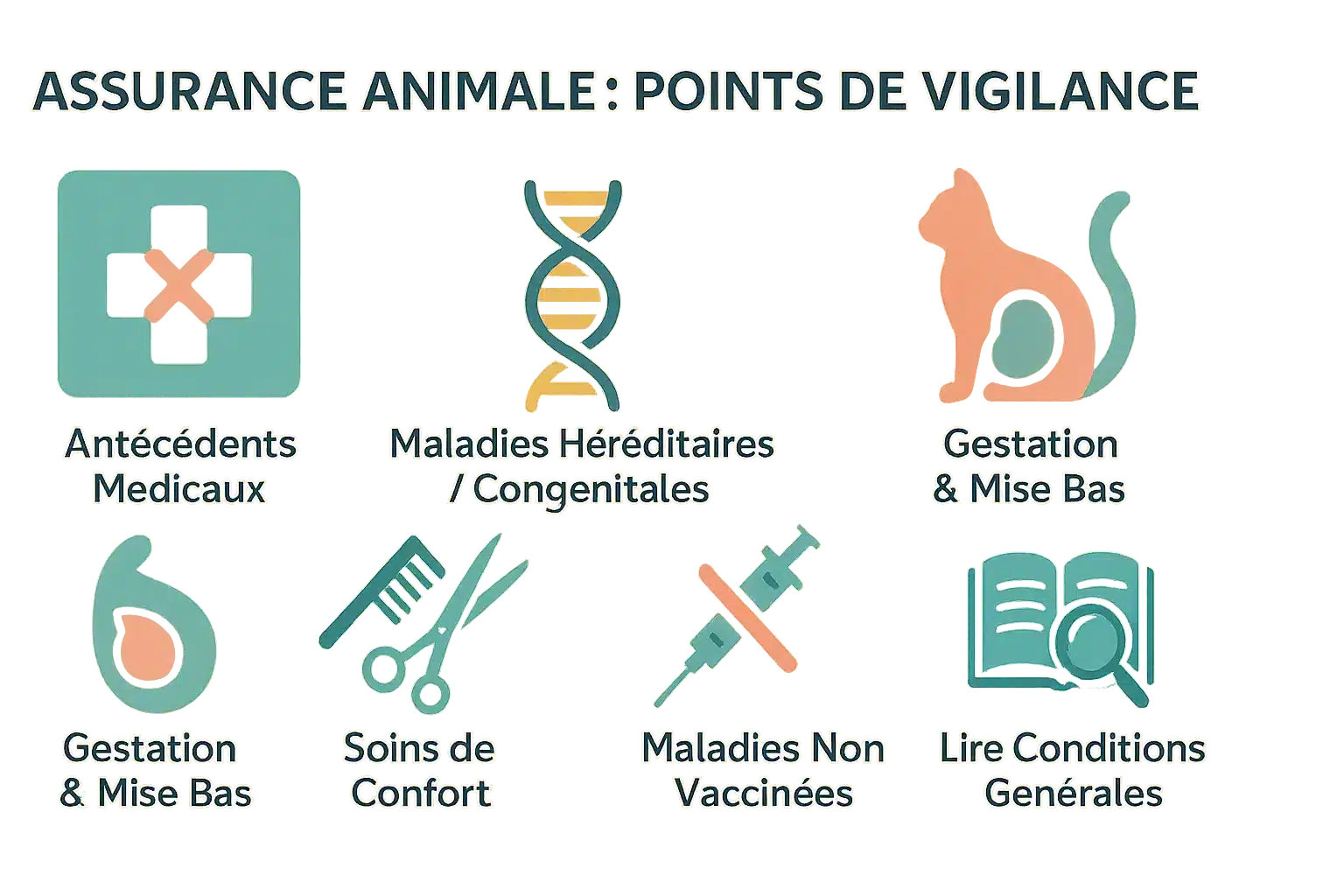

Les petites lignes du contrat : les exclusions de garantie à surveiller

Quand on souscrit une assurance chat, on pense souvent à la couverture en cas d’accident ou de maladie… mais saviez-vous que certaines dépenses restent à votre charge ? 🤔 Comme pour tout contrat, les « petites lignes » méritent qu’on s’y attarde !

Les maladies ou accidents antérieurs à la souscription sont systématiquement exclus. Si votre chat a déjà eu un problème de santé avant la signature du contrat, aucun remboursement ne sera possible. C’est la règle n°1 à garder en tête !

Attention aussi aux maladies héréditaires ou congénitales. Par exemple, certaines races comme le Bengal peuvent être sujettes à des problèmes cardiaques ou rénaux. Malheureusement, ces pathologies sont souvent exclues des formules économiques.

Si vous avez opté pour une race spécifique, certaines races comme le Bengal nécessitent une vigilance accrue. Vérifiez systématiquement si ces risques sont couverts dans votre contrat.

Autre point crucial : le délai de carence. C’est la période pendant laquelle l’assurance ne prend pas en charge les frais. Par exemple, comptez 48h pour un accident, mais jusqu’à plusieurs semaines pour une maladie ou une chirurgie. Sans cette vérification, vous pourriez être surpris !

Enfin, d’autres exclusions fréquentes existent. Les frais liés à la gestation ou à la mise bas ne sont généralement pas couverts, tout comme les soins de confort (toilettage, coupe des griffes). Par ailleurs, si une maladie aurait pu être évitée via la vaccination et que votre chat n’est pas à jour, l’assurance ne prendra pas le relais.

Alors, quelle est la solution ? Simple : toujours lire les conditions générales avant de signer. C’est là que toutes ces exclusions sont détaillées, noir sur blanc. Cela vous évitera bien des mauvaises surprises ! 😊

Plafonds, franchises et taux : le comparatif pour tout comprendre

Vous souhaitez souscrire une assurance santé pour votre chat mais vous perdez pied dans les termes techniques ? 😅 Pas d’inquiétude ! Focus sur trois éléments clés : le taux de remboursement, la franchise et le plafond annuel. Une fois décortiqués, le comparatif devient un jeu d’enfant.

Le taux de remboursement détermine la part des frais vétérinaires que l’assurance couvrira. Il varie généralement entre 50 % et 100 %. Exemple concret : une consultation à 100 € avec un taux à 80 % = 80 € remboursés. Simple, non ?

La franchise est la somme restant à votre charge après le remboursement. Elle peut être annuelle (ex. 150 €/an) ou par acte (ex. 50 €/consultation). Certaines formules, comme chez Dalma, proposent même des contrats sans franchise. 🎉

Le plafond annuel de remboursement est le montant maximal que l’assurance vous reversera sur un an. En cas de problème majeur (chirurgie, maladie chronique), ce plafond peut faire toute la différence. Il oscille entre ~1 000 € (formule basique) et 2 500 €+ (formule premium). Agria va même jusqu’à 7 500 € !

Pour y voir plus clair, voici un tableau comparatif des formules courantes. Cela vous permettra de jauger les garanties, exclusions et plafonds rapidement. Prêt ?

| Caractéristique | Formule Économique | Formule Intermédiaire | Formule Premium |

|---|---|---|---|

| Type de couverture | Accident seul | Accident + Maladie | Accident + Maladie + Prévention |

| Taux de remboursement | 50-60 % | 70-80 % | 90-100 % |

| Plafond annuel | ~1 000 € | ~1 500-1 800 € | ~2 000-2 500 €+ |

| Franchise annuelle | Élevée (>100 €) ou par acte | Modérée (50-75 €) | Faible ou nulle |

| Forfait prévention | Non inclus | En option ou petit forfait | Inclus et conséquent |

| Prix mensuel indicatif | 7-15 € | 15-30 € | 30-50 €+ |

Avec ce tableau, la donne est claire : une formule économique limite la couverture mais épargne le porte-monnaie, tandis qu’une formule premium protège mieux… au prix d’une facture plus salée. 👀 Pour un chaton ou un chat senior, les choix divergent. À vous de peser le risque contre le budget !

Avec ces éléments, vous avez les clés pour évaluer les offres. La prochaine étape ? Découvrir comment se faire rembourser concrètement Vous êtes prêt ? 🚀

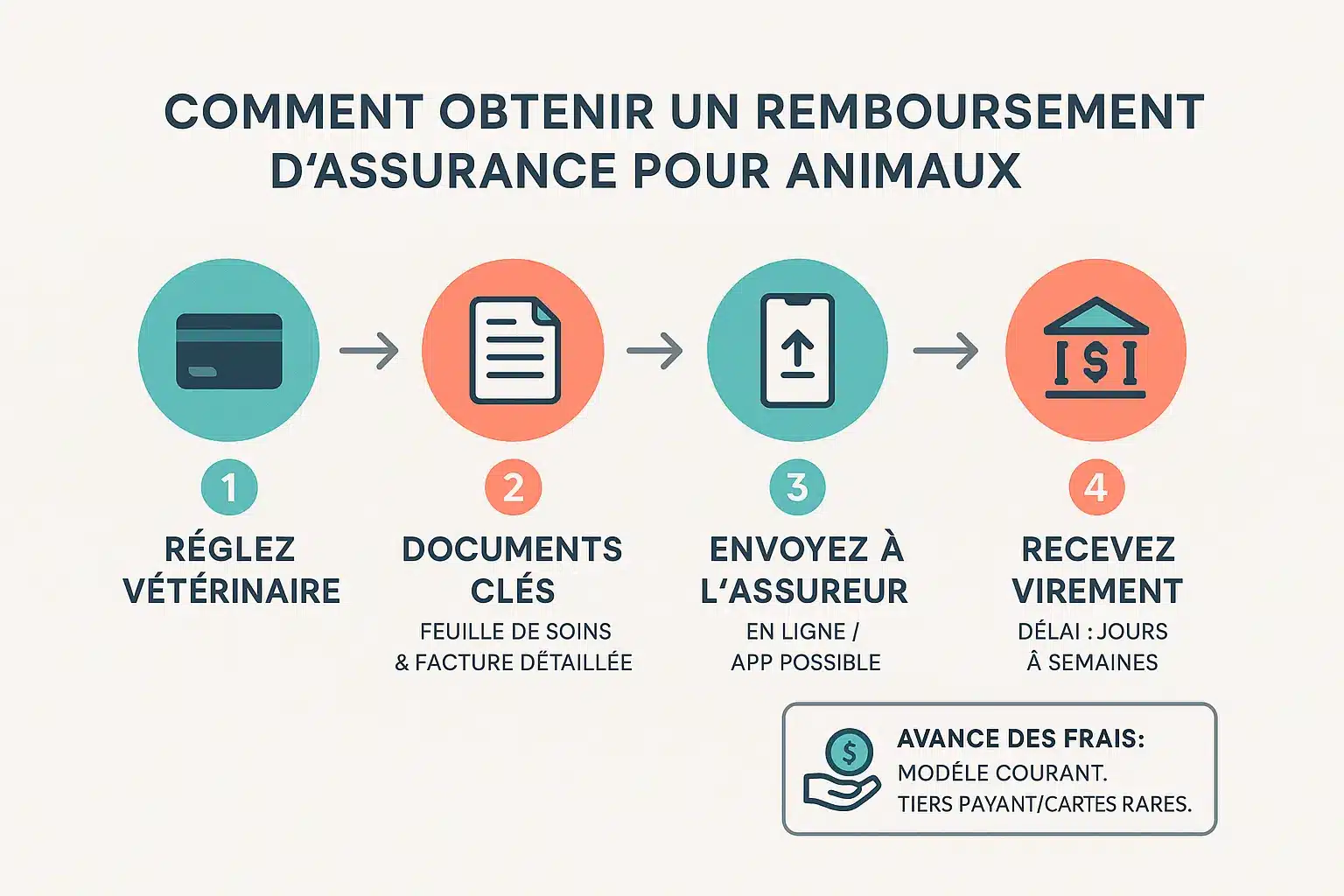

Le guide pratique : comment obtenir son remboursement pas à pas

Ça y est, le coup dur est arrivé… Pas de panique ! Se faire rembourser est souvent plus simple qu’on ne l’imagine. On vous guide étape par étape 🐾

La première chose à faire ? Récupérer les bons documents chez le vétérinaire. Le document clé est la feuille de soins, que le vétérinaire remplit et signe. C’est votre sésame pour un remboursement rapide !

Autre document indispensable : la facture détaillée des soins. Insistez sur le mot « détaillée », car l’assureur doit voir chaque acte facturé. Sans ces documents, votre demande pourrait être rejetée ⚠️

- Vous réglez les frais chez votre vétérinaire, de préférence par carte bancaire pour garder une trace du paiement.

- Vous vérifiez que la feuille de soins fournie par votre assurance est complète. Le vétérinaire la pré-remplit souvent, mais relisez quand même les informations (vôtre nom, détails des soins).

- Vous envoyez la feuille de soins et la facture (et l’ordonnance si besoin) à votre assureur. La plupart des assureurs modernes permettent de le faire directement en ligne via leur appli ou un espace client sécurisé, ce qui accélère les démarches.

- Vous attendez le virement sur votre compte ! Les délais varient, mais sont souvent de 2 à 10 jours ouvrés pour des actes courants (vaccins, soins légers).

Sachez aussi que vous avancez généralement les frais. C’est le modèle le plus courant, mais certains assureurs proposent des systèmes de tiers payant comme Santévet avec son service Payvet, bien que ce soit encore rare.

Simple, n’est-ce pas ? 🐱 Maintenant que vous maîtrisez les démarches, il ne reste plus qu’à choisir LA bonne assurance pour votre matou. Comparez les plafonds annuels, les garanties et les délais de carence avant de vous engager !

Comment choisir la meilleure assurance pour votre chat ?

La meilleure assurance pour votre chat ? Celle qui s’adapte à votre budget et à ses besoins. 🐱 Pas de solution universelle ici ! Tout dépend de son profil, de vos attentes et de vos finances. Prêt pour un tour d’horizon ?

Le profil de votre chat, un critère clé

Son âge influence les risques de santé. Les chats de plus de 8 ans ont souvent des limites de souscription. Certains assureurs acceptent les seniors, mais avec des garanties réduites. 🧓

La race aussi compte. 😼 Des races comme le Persan ou le Maine Coon sont plus exposées à des maladies génétiques. Pour en savoir plus, consultez certaines maladies du chat. Enfin, un chat d’appartement a moins de risques qu’un aventurier des toits ! 🏠➡️🌳

Votre budget, une décision stratégique

Évitez les formules trop chères ! Mieux vaut un plan abordable sur le long terme qu’une option premium résiliée en six mois. 💰 Une assurance économique peut suffire si votre chat est sédentaire. Pour les plus téméraires, une couverture étendue est rassurante.

Votre niveau d’exigence, tout ou rien ?

Préférez-vous être couvert pour tout (vaccins, chirurgie) ou uniquement pour les urgences (accident/maladie) ? 🩺 Les formules premium (jusqu’à 100 % de remboursement) sont idéales pour les propriétaires exigeants.

Le conseil ultime : utiliser un comparateur

Les comparateurs en ligne sont vos alliés ! 🚀 En quelques clics, ils vous offrent des devis personnalisés. Voici un aperçu des garanties :

| Formule | Garanties | Exclusions | Plafond annuel |

|---|---|---|---|

| Éco | Accidents uniquement | Maladies préexistantes, vaccins | 1 000 € |

| Intermédiaire | Accidents + maladies | Chirurgie lourde, prévention | 2 500 € |

| Premium | Tous risques + prévention | Maladies génétiques | 7 500 € |

Vous y êtes presque ! Le résumé des critères

Vérifiez l’âge de votre chat, son mode de vie, votre budget et vos attentes en garanties. Comparez les plafonds (jusqu’à 7 500 €), les exclusions (maladies préexistantes, vaccins) et les services annexes. Avec ces éléments, vous ne vous tromperez pas ! 🎯

En bref : ce qu’il faut retenir avant de choisir

Voilà, vous avez maintenant toutes les clés pour choisir l’assurance santé de votre chat en toute confiance. Trois critères-clés méritent une attention particulière. 🐾

- Les garanties incluses : Vérifiez si la formule couvre les soins essentiels (accident, maladie) ou les préventifs (vaccins, vermifuges). Les formules basiques = urgences, les premium = chirurgie et prévention.

- Le trio financier : Comparez le taux de remboursement (50-100 %), le plafond annuel (1 000 à 7 500 €) et la franchise (0 à 150 €). Ces chiffres fixent votre budget.

- Les exclusions et carences : Les maladies génétiques (ex. problèmes cardiaques) et soins de stérilisation sont souvent exclus. Notez aussi les délais de carence : 48h pour accident, 6 mois pour chirurgie liée à une maladie.

- L’âge de votre chat : Un chaton coûte moins cher à assurer (10 €/mois en formule économique). Les seniors (7 ans+) voient leurs cotisations grimper (+25 €/mois). Certains assureurs, comme Selfassurance, acceptent les chats jusqu’à 10 ans à la souscription.

Le juste équilibre dépend de votre chat : un chat d’intérieur peut se contenter d’une formule basique, tandis qu’un chat errant mérite un forfait accident renforcé. 🐾

Pour comparer, consultez des offres reconnues comme L’assurance santé figo, avec des formules sans franchise, ou Santévet pour des couvertures adaptées à votre situation.

Voilà, vous savez tout sur l’assurance santé pour votre chat 🐾 ! C’est un choix personnalisé : vérifiez les garanties, plafonds et exclusions pour trouver l’offre idéale. Comparez facilement via des plateformes comme Figo ou Santévet, et dormez sur vos deux oreilles, serein face aux frais imprévus ! 💡

FAQ

Quelle est la meilleure assurance pour les chats ?

Pour trouver la meilleure assurance, tout dépend de votre chat et de vos attentes. 😺 Si vous cherchez une couverture complète, SantéVet se démarque avec des forfaits prévention inclus, mais attention à ses délais de carence longs. Selfassurance propose des remboursements jusqu’à 100 % avec un plafond de 2 500 €, idéal pour les propriétaires soucieux de leur chat. Carrefour Assurance, quant à lui, est souvent plébiscité pour son excellent rapport qualité-prix, avec 80 % de remboursement et une formule accident à moins de 6 €/mois. Enfin, Dalma, néo-assureur 100 % digital, offre des contrats sans franchise ni frais, mais ses délais de remboursement peuvent être plus longs. À vous de choisir selon vos besoins !

Quel est le tarif moyen d’une assurance chat ?

Les prix oscillent généralement entre 7 et 20 € par mois pour une assurance chat classique. 🐾 Les formules économiques, comme celles de Bulle Bleue, peuvent descendre à 6 €/mois, tandis que les couvertures premium (jusqu’à 100 % de remboursement) avoisinent 30 à 50 €/mois. Le tarif dépend aussi de l’âge de votre chat et de sa race : un Maine Coon, par exemple, coûtera plus cher à assurer qu’un chat domestique lambda. En bref, faites jouer la concurrence via un comparateur en ligne pour dénicher la perle rare !

Combien coûte une assurance maladie pour un chat ?

Une assurance santé pour chat varie entre 7 et 50 € par mois selon la formule choisie. 🐱 Les formules basiques (accidents uniquement) commencent à 6 €, tandis que les couvertures « maladie + prévention » atteignent 30-50 €. SantéVet, par exemple, propose des plafonds élevés mais des tarifs qui augmentent avec l’âge. Selfassurance, lui, reste compétitif avec des remboursements à 100 % sur certaines offres. En résumé, c’est un investissement à ajuster selon les risques potentiels liés à sa race ou son mode de vie.

Est-ce rentable de prendre une mutuelle pour chat ?

Oui, mais à condition de choisir la bonne formule ! 🤝 Les frais vétérinaires ont bondi de 72 % en 10 ans, et une chirurgie ou une hospitalisation peut vite coûter 1 000 €. Une assurance vous évite de vider votre compte en cas de pépin. Cependant, vérifiez bien les exclusions : les maladies héréditaires (comme la dysplasie du Maine Coon) ou les soins de confort (toilettage) ne sont souvent pas remboursés. Si votre chat a plus de 8 ans, les tarifs grimperont, mais certains assureurs comme Selfassurance acceptent jusqu’à 10 ans à la souscription. En bref, c’est rentable si vous anticipez les risques sans vous ruiner en cotisations.

Quels sont les tarifs de Santévet ?

Santévet est réputé pour ses plafonds élevés (jusqu’à 7 500 € par an), mais ses tarifs augmentent avec l’âge de votre chat. 📈 Une formule basique (accident + maladie) tourne autour de 15-30 €/mois, tandis qu’une couverture premium avec prévention grimpe à 30-50 €. À noter : ses délais de carence sont parmi les plus longs du marché, et les frais de dossier s’ajoutent parfois. En revanche, son service « Payvet » permet d’avancer les frais via une carte dédiée, un vrai plus si vous craignez l’avance de trésorerie.

Est-ce que l’assurance chat rembourse les vaccins ?

Ça dépend de votre formule ! Les vaccins sont souvent inclus dans les forfaits prévention des contrats premium. 🛡️ Bulle Bleue et Dalma offrent des options intéressantes à ce niveau, tandis que les formules économiques (accident seul) les excluent. Si la vaccination est essentielle pour vous, optez pour une mutuelle « maladie + prévention », mais attention aux exclusions : une maladie évitable par vaccination non mise à jour ne sera pas remboursée. En résumé, vérifiez les conditions générales avant de signer !

Où puis-je trouver une mutuelle pour mon chat sans carence ?

La plupart des assureurs imposent des délais de carence (7 à 30 jours après la souscription). 🚫 Cependant, certaines compagnies, comme Bulle Bleue, proposent des délais courts : 7 jours pour les accidents et 14 jours pour les maladies. Dalma et Selfassurance n’ont pas de carence pour les accidents dans certains contrats. Pour un chat âgé ou sujet à des maladies génétiques, mieux vaut souscrire jeune et souscrire un contrat sans limite d’âge comme Selfassurance. En cas de doute, relisez bien la notice : les « sans carence » sont parfois réservés à certains actes.

Quel budget mensuel pour un chat ?

Le budget chat tourne autour de 50 à 100 €/mois, assurance incluse. 💰 Si vous ajoutez la nourriture (croquettes premium : 20-50 €/mois), les accessoires (litière, jouets : 10-20 €), et l’assurance (7-50 €), la facture est vite salée. Une assurance maladie classique (15-30 €) couvre les urgences tout en limitant l’impact sur votre budget. Pour les multi-chats, certains assureurs (comme Dalma) offrent des remises. Bref, une mutuelle bien choisie peut éviter les mauvaises surprises sans casser la tirelire !

Quand prendre une assurance pour chat ?

Le plus tôt est le mieux ! 🐾 Les chatons peuvent être assurés dès 3 mois, et souscrire jeune évite les exclusions liées à l’âge ou aux antécédents. Si vous adoptez un chat adulte, vérifiez les limites d’âge : Carrefour Assurance plafonne à 4 ans, tandis que Selfassurance accepte jusqu’à 10 ans à la souscription. Pour les seniors, mieux vaut viser des formules adaptées à leurs besoins (arthrose, reins, etc.). En résumé : plus vous attendez, plus les risques d’exclusion ou de hausse de tarif sont grands !